.png)

技術(shù)合同認(rèn)定登記“話你知”

技術(shù)合同認(rèn)定是指根據(jù)《技術(shù)合同認(rèn)定登記管理辦法》設(shè)立的技術(shù)合同登記機(jī)構(gòu),對(duì)技術(shù)合同當(dāng)事人申請(qǐng)認(rèn)定登記的合同文本從形式上、技術(shù)上進(jìn)行核查,對(duì)其是否屬于技術(shù)合同及何種技術(shù)合同做出結(jié)論,進(jìn)行分類登記,并核定其技術(shù)交易額、技術(shù)性收入的專項(xiàng)管理工作。

技術(shù)合同通常包含技術(shù)開(kāi)發(fā)、技術(shù)轉(zhuǎn)讓(技術(shù)許可)、技術(shù)咨詢、技術(shù)服務(wù)合同。

二、辦理依據(jù)

1.《中華人民共和國(guó)民法典》(1999年3月15日第九屆全國(guó)人民代表大會(huì)第二次會(huì)議通過(guò))

2.《技術(shù)合同認(rèn)定登記管理辦法》(國(guó)科發(fā)政字〔2000〕63號(hào))

3.《技術(shù)合同認(rèn)定規(guī)則》(國(guó)科發(fā)政字〔2001〕253號(hào))

4.《廣東省技術(shù)市場(chǎng)條例》(2000年5月26日廣東省第9屆人民代表大會(huì)常務(wù)委員會(huì)第18次會(huì)議通過(guò))

5.《廣東省科學(xué)技術(shù)廳 廣東省國(guó)家稅務(wù)局 廣東省地方稅務(wù)局關(guān)于下放技術(shù)合同認(rèn)定登記核準(zhǔn)權(quán)限的通知》(粵科管字〔2013〕60號(hào))

三、辦理原則及對(duì)象

——技術(shù)合同認(rèn)定登記實(shí)行按地域登記制度。

——辦理對(duì)象為在珠海市轄區(qū)內(nèi)注冊(cè)的作為賣方(技術(shù)輸出方)的法人單位、自然人(個(gè)人)和其他組織。合同賣方為境外機(jī)構(gòu)的,可以書面委托境內(nèi)買方辦理。

注意:在橫琴粵澳深度合作區(qū)注冊(cè)的法人單位、自然人(個(gè)人)和其他組織在橫琴辦理。

注意:專利權(quán)轉(zhuǎn)讓合同、專利申請(qǐng)權(quán)轉(zhuǎn)讓合同或涉及專利實(shí)施許可的合同,為準(zhǔn)確掌握專利的最新?tīng)顟B(tài),應(yīng)當(dāng)?shù)絿?guó)家知識(shí)產(chǎn)權(quán)局專利局廣州代辦處認(rèn)定登記。

四、辦理?xiàng)l件

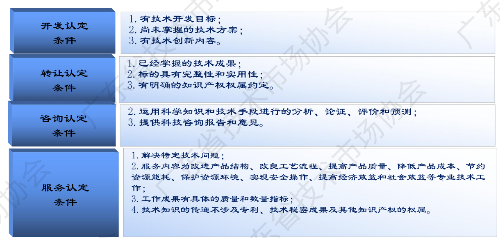

1.適用于自然人(個(gè)人)、法人、其他組織之間依據(jù)《中華人民共和國(guó)民法典》規(guī)定,就技術(shù)開(kāi)發(fā)、技術(shù)轉(zhuǎn)讓、技術(shù)咨詢和技術(shù)服務(wù)活動(dòng)所訂立的確立民事權(quán)利與義務(wù)關(guān)系的技術(shù)合同。

2.申請(qǐng)登記的合同應(yīng)在合同有效期(履行期)內(nèi)進(jìn)行申報(bào)登記,有效期已過(guò)的合同將不予受理。

五、所需材料(掃描原件上傳)

1. 合同文本原件;

2.技術(shù)方案(技術(shù)開(kāi)發(fā)合同);

3.費(fèi)用清單(需列出費(fèi)用構(gòu)成的分類明細(xì));

4.相關(guān)技術(shù)證明(技術(shù)轉(zhuǎn)讓合同);

5.其他材料,根據(jù)需要提供。

注意事項(xiàng):

1.技術(shù)合同須依照《中華人民共和國(guó)民法典》的技術(shù)合同簽訂的要求訂立,已簽約生效且在有效期。

2.合同文本建議使用科技部編制的技術(shù)合同示范文本(可從“廣東省科技業(yè)務(wù)管理陽(yáng)光政務(wù)平臺(tái)”下載)。采用非合同范本簽訂的合同,應(yīng)提供與范本格式一致的封面、封二(合同各方基本信息頁(yè))和封底,合同條款約定必須符合《中華人民共和國(guó)民法典》關(guān)于技術(shù)合同簽訂的要求。

3.合同應(yīng)主體清楚、標(biāo)的明確、條款完整,文字、印章清晰。主體、標(biāo)的、條款、費(fèi)用等不明確,印章不齊備或與書面名稱不一致的不予登記。

4.合同必須簽署齊全,包括法人簽名、公司蓋章和簽署日期。非法人或組織負(fù)責(zé)人簽名的合同,應(yīng)提交其法人或組織負(fù)責(zé)人授權(quán)簽訂此合同的書面授權(quán)委托書。

5.技術(shù)開(kāi)發(fā)合同必須上傳技術(shù)方案和費(fèi)用清單;技術(shù)咨詢、服務(wù)合同,合同價(jià)款中若包含購(gòu)置設(shè)備或外購(gòu)軟、硬件產(chǎn)品等費(fèi)用或其他非技術(shù)性收入成分的,應(yīng)提交項(xiàng)目費(fèi)用清單。注意:(1)技術(shù)方案應(yīng)充分反映出受托方根據(jù)委托方的需求進(jìn)行項(xiàng)目主體的開(kāi)發(fā)背景、設(shè)計(jì)方案、開(kāi)發(fā)的過(guò)程、開(kāi)發(fā)的重點(diǎn)、通過(guò)驗(yàn)收的標(biāo)準(zhǔn)和交付的成果方式等等。費(fèi)用清單應(yīng)列出費(fèi)用的分類構(gòu)成明細(xì)。(2)技術(shù)方案需申報(bào)單位蓋公章;費(fèi)用清單需申報(bào)單位蓋公章、財(cái)務(wù)章,項(xiàng)目負(fù)責(zé)人簽字。

6.合同條款必須明確知識(shí)產(chǎn)權(quán)歸屬。

7.登記機(jī)構(gòu)可以要求申報(bào)單位提交與該合同有關(guān)的證明文件,申報(bào)單位拒絕或提交的證明文件不符合要求的,不予登記。

8.申報(bào)單位無(wú)需再遞交紙質(zhì)材料,如有特殊情況,登記機(jī)構(gòu)可要求申報(bào)單位提交紙質(zhì)材料原件進(jìn)行審核。

五、辦理流程

我市技術(shù)合同認(rèn)定登記業(yè)務(wù)統(tǒng)一在“廣東省科技業(yè)務(wù)管理陽(yáng)光政務(wù)平臺(tái)”(http://pro.gdstc.gd.gov.cn/egrantweb/)辦理,全流程網(wǎng)上辦理。主要流程:

申報(bào)單位注冊(cè)→申報(bào)單位添加項(xiàng)目負(fù)責(zé)人→項(xiàng)目負(fù)責(zé)人填寫申請(qǐng)書→項(xiàng)目負(fù)責(zé)人上傳合同原件及相關(guān)附件→登記機(jī)構(gòu)審核批復(fù)。

具體流程:

1.申報(bào)單位注冊(cè),完善單位信息和技術(shù)合同登記設(shè)置,按屬地原則選擇技術(shù)合同認(rèn)定登記機(jī)構(gòu),提交技術(shù)合同認(rèn)定登記機(jī)構(gòu)審核通過(guò)。

2.申報(bào)單位添加項(xiàng)目負(fù)責(zé)人,項(xiàng)目負(fù)責(zé)人激活賬號(hào),完善個(gè)人相關(guān)信息。

3.項(xiàng)目負(fù)責(zé)人填報(bào)技術(shù)合同認(rèn)定登記申請(qǐng)書,選擇賣方單位填寫申請(qǐng)(只有賣方單位為境外單位或港澳臺(tái)單位時(shí),選擇買方單位填寫),根據(jù)提示逐項(xiàng)填寫信息,并上傳合同原件及相關(guān)附件。

4.登記機(jī)構(gòu)對(duì)提交的合同文本進(jìn)行審核,符合條件的予以登記。

5.登記完成后,申報(bào)單位在平臺(tái)打印相關(guān)認(rèn)定證明。

六、辦理時(shí)限

全年辦理,自正式受理之日起3-5工作日內(nèi)完成認(rèn)定登記事項(xiàng)。

七、資料核查及咨詢服務(wù)窗口

地址:珠海市香洲區(qū)人民東路125號(hào)工商大廈主樓520室

電話:0756一2113263

八、收費(fèi)標(biāo)準(zhǔn):免費(fèi)辦理

附:技術(shù)合同稅收優(yōu)惠政策

技術(shù)合同是科技成果轉(zhuǎn)化的載體之一,國(guó)家、省各級(jí)政府為促進(jìn)科技成果轉(zhuǎn)化,對(duì)技術(shù)合同有一系列優(yōu)惠政策。

1.增值稅優(yōu)惠

技術(shù)轉(zhuǎn)讓、技術(shù)開(kāi)發(fā)和與之相關(guān)的技術(shù)咨詢、技術(shù)服務(wù)合同,經(jīng)認(rèn)定登記的,可向稅務(wù)部門申請(qǐng)辦理減免增值稅。(政策依據(jù):《財(cái)政部 國(guó)家稅務(wù)總局關(guān)于全面推開(kāi)營(yíng)業(yè)稅改征增值稅試點(diǎn)的通知》(財(cái)稅〔2016〕36 號(hào))等規(guī)定)

——適用于技術(shù)開(kāi)發(fā)合同、技術(shù)轉(zhuǎn)讓合同的賣方,即輸出方。

2.企業(yè)所得稅優(yōu)惠

經(jīng)認(rèn)定登記,符合條件的技術(shù)轉(zhuǎn)讓所得免征、減征企業(yè)所得稅。具體是指一個(gè)納稅年度內(nèi),居民企業(yè)技術(shù)轉(zhuǎn)讓所得不超過(guò)500萬(wàn)元的部分,免征企業(yè)所得稅;超過(guò)500萬(wàn)元的部分,減半征收企業(yè)所得稅。(政策依據(jù):《中華人民共和國(guó)企業(yè)所得稅法實(shí)施條例》等規(guī)定)

——適用于技術(shù)轉(zhuǎn)讓合同的賣方,即輸出方。

3.研發(fā)費(fèi)用加計(jì)扣除優(yōu)惠

企業(yè)委托外部機(jī)構(gòu)或個(gè)人進(jìn)行研發(fā)活動(dòng)所發(fā)生的費(fèi)用,按照費(fèi)用實(shí)際發(fā)生額的 80% 計(jì)入委托方研發(fā)費(fèi)用并計(jì)算加計(jì)扣除。(政策依據(jù):《財(cái)政部 國(guó)家稅務(wù)總局 科技部關(guān)于完善研究開(kāi)發(fā)費(fèi)用稅前加計(jì)扣除政策的通知》(財(cái)稅〔2015〕119號(hào))等規(guī)定)

——適用于技術(shù)開(kāi)發(fā)合同的買方,即吸納方。

備注:賣方(受托方)辦理認(rèn)定登記取得認(rèn)定證明后,可打印一份給買方(委托方)作為企業(yè)研發(fā)費(fèi)用加計(jì)扣除的憑證。

4.個(gè)人所得稅優(yōu)惠

從職務(wù)科技成果轉(zhuǎn)化收入中給予科技人員的現(xiàn)金獎(jiǎng)勵(lì),可減按 50% 計(jì)入科技人員當(dāng)月“工資、薪金所得”,依法繳納個(gè)人所得稅。(政策依據(jù):《財(cái)政部 稅務(wù)總局 科技部關(guān)于科技人員取得職務(wù)科技成果轉(zhuǎn)化現(xiàn)金獎(jiǎng)勵(lì)有關(guān)個(gè)人所得稅政策的通知》(財(cái)稅〔2018〕58 號(hào))等規(guī)定)

——適用于技術(shù)合同的賣方,即輸出方。

5.資格認(rèn)定的重要依據(jù)

經(jīng)認(rèn)定登記的技術(shù)交易合同,可作為企業(yè)資格認(rèn)定過(guò)程中科技成果轉(zhuǎn)化能力的重要依據(jù)。

1. 高新技術(shù)企業(yè)認(rèn)定。

2.技術(shù)先進(jìn)性服務(wù)企業(yè)認(rèn)定。

6.其他優(yōu)惠政策

(1)高校、科研機(jī)構(gòu)開(kāi)展技術(shù)開(kāi)發(fā)、技術(shù)咨詢、技術(shù)服務(wù)等活動(dòng)取得的凈收入視同科技成果轉(zhuǎn)化收入,可留歸自主使用。(政策依據(jù):《廣東省人民政府印發(fā)關(guān)于進(jìn)一步促進(jìn)科技創(chuàng)新若干政策措施的通知》(粵府〔2019〕1號(hào))等規(guī)定)

(2)利用財(cái)政性資金設(shè)立的高等學(xué)校、科研機(jī)構(gòu)通過(guò)政府購(gòu)買或者受企業(yè)事業(yè)單位、社會(huì)組織委托等市場(chǎng)化方式取得的技術(shù)開(kāi)發(fā)、轉(zhuǎn)讓、許可、咨詢、服務(wù)等科研項(xiàng)目,可以提取和發(fā)放獎(jiǎng)酬金。經(jīng)技術(shù)合同認(rèn)定登記的上述科研項(xiàng)目,結(jié)余經(jīng)費(fèi)可以全部獎(jiǎng)勵(lì)項(xiàng)目組成員;給予科技人員的獎(jiǎng)勵(lì)支出,納入績(jī)效工資總量并單列管理,不納入績(jī)效工資總量調(diào)控基數(shù)。(政策依據(jù):《廣東省科技創(chuàng)新條例》(自2024年10月1日起施行)等規(guī)定)

注意:根據(jù)《技術(shù)合同認(rèn)定登記管理辦法》(國(guó)科發(fā)政字〔2000〕63號(hào))第六條規(guī)定,未申請(qǐng)認(rèn)定登記或未予登記的技術(shù)合同,不得享受國(guó)家對(duì)有關(guān)促進(jìn)科技成果轉(zhuǎn)化規(guī)定的稅收、信貸和獎(jiǎng)勵(lì)等方面的優(yōu)惠政策。